티스토리 뷰

반응형

Phil Optics(161580) 주가 전망 및 ‘꿈의 기판’ 유리기판 수혜 분석

안녕하세요. 오늘은 디스플레이·2차전지 장비를 넘어 반도체 게임체인저 ‘유리기판(Glass Substrate)’의 핵심 수혜주로 급부상한 :contentReference[oaicite:0]{index=0}의 주가 현황과 2026년 전망을 심층 분석해보겠습니다.

2026년은 AI 반도체 성능 한계를 극복하기 위한 유리기판 상용화 원년으로 평가됩니다. 이 과정에서 삼성전자, 인텔이 주목하는 유리기판 생태계의 중심에 왜 필옵틱스가 있는지 살펴보겠습니다.

1. 최근 뉴스 및 이슈

① 유리기판 TGV·싱귤레이션 장비 수주 본격화

필옵틱스는 2025년, 세계 최초로 TGV(Through Glass Via) 드릴링 장비와 싱귤레이션(절단) 장비를 글로벌 고객사에 공급하는 데 성공했습니다. 2026년부터는 양산 라인 투입이 본격화되며 실적의 질적 성장이 기대됩니다.

② 소재·부품·장비 ‘우수기업’ 선정, 국가 기술력 인정

TGV 핵심 기술력을 바탕으로 정부의 소부장 우수기업에 선정되었으며, 이는 단순 기대가 아닌 국가 차원의 기술 검증 완료를 의미합니다.

③ 자회사 필에너지와의 동반 성장

자회사 필에너지를 통한 2차전지 스태킹 장비 매출이 안정적으로 유지되는 가운데, 디스플레이·반도체 장비 사업이 시너지를 내며 사업 포트폴리오 다각화가 완성 단계에 진입하고 있습니다.

2. 기업 개요

필옵틱스는 광학 설계 및 레이저 가공 기술을 기반으로 디스플레이·2차전지·반도체 핵심 장비를 제조하는 기업입니다.

- 주요 제품 : OLED 레이저 커팅 장비, 유리기판 TGV 장비, 노광기(DI), 2차전지 스태킹 장비

- 기업 특징 : 세계 최초 기술 다수 보유, 유리기판 공정에 필요한 토탈 레이저 솔루션 제공 가능

3. 최근 사업 흐름

- 2024년 : 유리기판 TGV 장비 첫 상용화, 파일럿 라인 공급

- 2025년 : 세계 최초 싱귤레이션 장비 공급, 신사업 조직 개편

- 2026년 1월 기준 : 삼성전기 등 주요 기판 업체의 양산 준비로 수주 모멘텀 가속

4. 주요 주주 현황

- 최대주주 : 한기수 대표이사 및 특수관계인 (약 26.5%)

- 주요 주주 : TKG태광 (약 8.0%)

- 수급 특징 : 유리기판 상용화 기대감으로 기관·외국인 매수 유입, 유통 물량 잠김 현상

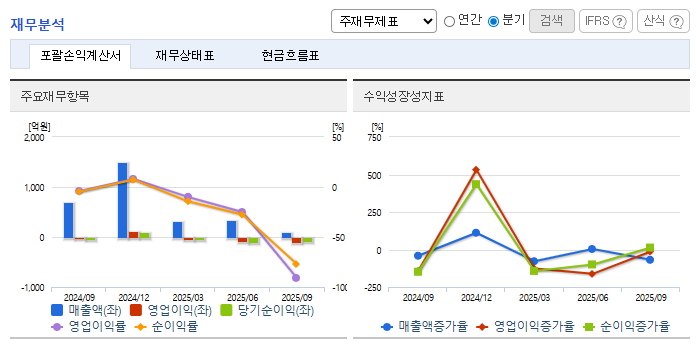

5. 재무 현황 및 실적 전망

2025년 실적 저점을 통과한 이후, 2026년 실적 퀀텀 점프가 예상됩니다.

- 매출 : 2025년 1,300억 원대 저점 통과 후 반도체 장비 매출 반영으로 급반등 전망

- 수익성 : 고마진 레이저 장비 비중 확대 → 영업이익률 급개선 기대

- 자산 가치 : 자회사 필에너지 지분가치가 시가총액 하방 안전판 역할

6. 현재 주가

(2026년 1월 6일 기준)

- 현재가 : 45,200원

- 전일 대비 : 600원 (-1.31%)

- 시가총액 : 8,364억 원

- 주가 흐름 : 35,000원 지지 확인 후 상승 채널 복귀 시도

7. 주가 전망: 왜 필옵틱스인가?

① 기술적 분석

- 120일선 부근 바닥 확인 후 거래량 동반 반전

- 4만 원 초반 매물대 돌파 시 신고가 랠리 가능

② 핵심 성장 모멘텀

- 유리기판은 기존 유기기판 대비 전력 소모 50%↓, 데이터 처리 8배↑

- TGV 미세 홀 가공에서 속도·정밀도 세계 최고 수준

- 삼성 그룹 외 인텔 등 글로벌 빅테크 고객 확장 가능성

③ 시나리오별 대응 전략

- 낙관 시나리오 (목표 55,000~60,000원) : 양산 장비 대규모 수주 시 과거 한미반도체 HBM 리레이팅 재현 가능

- 보수 시나리오 : 양산 지연 시 조정 가능하나 3만 원 중반대는 중장기 매수 구간

투자 유의사항

유리기판 시장은 아직 초기 단계입니다. 실제 수주 잔고 증가 속도와 고객사의 양산 일정은 반드시 지속적으로 확인해야 합니다.

반응형