티스토리 뷰

하나마이크론(067310) 주가 전망 및 HBM 후공정(OSAT) 수혜 분석

안녕하세요! 오늘은 국내 반도체 후공정(OSAT) 분야의 절대 강자이자, 최근 HBM(고대역폭메모리) 및 2.5D 패키징 기술로 다시 한번 도약하고 있는 하나마이크론의 주가 현황과 향후 전망을 심층 분석해 보겠습니다.

2026년 반도체 시장은 '전공정의 한계'를 '후공정의 혁신'으로 극복하는 시기입니다. 하나마이크론이 왜 삼성전자와 SK하이닉스의 핵심 파트너로서 주목받고 있는지 지금부터 확인해 보시죠.

1. 최근 뉴스 및 이슈

● HBM 어드밴스드 패키징 라인 본격 가동

하나마이크론은 주요 고객사의 HBM 물량 확대에 대응하기 위해 아산 공장의 후공정 라인을 증설 완료했습니다. HBM 적층에 필수적인 2.5D 패키징 외주 물량을 확보하며 수익성 개선이 가속화되고 있습니다.

● 베트남 법인(Hana Micron Vina) 실적 퀀텀 점프

베트남 박장 2공장 완공 이후 SK하이닉스향 레거시 메모리 외주 물량이 대거 이관되었습니다. 2026년 베트남 법인의 매출 성장률은 전년 대비 약 30% 수준으로 예상되며, 전체 연결 실적의 성장을 견인할 전망입니다.

● 비메모리 테스트 비중 확대

모바일 AP 및 RF칩 등 비메모리 테스트 부문의 포트폴리오 다변화에 성공하며 메모리 업황 변동성에 대한 방어력을 구축했습니다.

2. 회사소개

하나마이크론(Hana Micron)은 2001년 삼성전자 반도체 부문에서 분사하여 설립된 국내 최대 OSAT 전문 기업입니다.

- 주력 제품: 반도체 패키징(MCP, eMMC), 테스트 서비스, 반도체 재료(자회사 하나머티리얼즈).

- 특징: 삼성전자와 SK하이닉스를 모두 주요 고객사로 둔 독보적인 공급망 지위를 보유하고 있습니다.

3. 기업 현황 및 최근 연혁

글로벌 톱10 OSAT 기업 도약을 목표로 베트남을 중심으로 한 생산 능력 확대를 지속하고 있습니다.

- 2024~2025년: 베트남 법인 대규모 투자 및 HBM용 어드밴스드 패키징 설비 반입.

- 2026년 1월 현재: AI 반도체 수요 폭증에 따른 '후공정 외주화' 트렌드의 최대 수혜주로 부각.

4. 주요 주주현황

| 주주명 | 지분율 |

|---|---|

| 최창호 회장 및 특수관계인 | 약 21.4% |

| 국민연금공단 및 전략 투자자 | 약 6~8% |

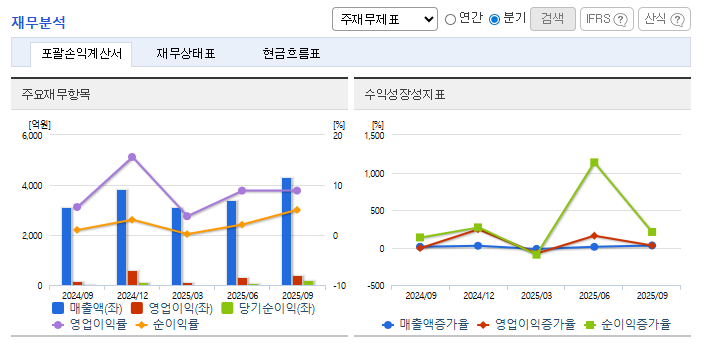

5. 재무제표 (실적 분석)

매출액: 2026년 연간 매출 약 1.5조 원 돌파 기대 (전년 대비 고성장세 유지).

영업이익: 2026년 영업이익 컨센서스 약 2,100억 원대(+50% 이상 성장 전망).

수익성: 베트남 법인의 가동률 상승 및 영업 레버리지 효과로 이익률 10~13% 회복.

6. 현재가 (2026.01.05 기준)

현재가: 28,350원 (▲6.38%)

시가총액: 1조 5,740억 원 | 52주 최고가: 34,500원

7. 주가 전망 및 분석: 왜 '하나마이크론'인가?

① 기술적 분석 (차트 및 수급)

장기 박스권을 돌파하며 전고점 탈환을 시도 중입니다. 기관 및 연기금의 꾸준한 매수세가 유입되며 주가의 질적 변화가 나타나고 있습니다.

② 핵심 성장 모멘텀

- HBM 외주화 가속: 고객사의 선단 공정 집중으로 인한 기존 제품의 후공정 외주 물량 독식.

- 2.5D 패키징 경쟁력: 첨단 패키징 시장에서 국내 OSAT 중 가장 앞선 대응 역량 보유.

③ 시나리오별 대응 전략

낙관적 시나리오: 목표가 45,000원 ~ 50,000원 선 (HBM 공급망 내 비중 확대 시).

보수적 시나리오: 지지선 28,000원 확인 및 눌림목 매수 전략 유효.

※ 본 포스팅은 투자 참고 자료이며, 모든 투자의 결정과 책임은 투자자 본인에게 있습니다.