티스토리 뷰

반응형

[종목분석] 대우건설(047040) 주가 7,930원 돌파!

해외 수주 대박과 원전 모멘텀 총정리

2026년 2월 기준 분석 리포트

건설 섹터 대장주의 귀환, 실적과 테마를 동시에 잡다 🎈

1. 최근 뉴스 및 이슈 🚀

- 체코 원전 및 해외 대형 프로젝트 수주: 원전 본계약 체결 가시화로 'K-원전' 수출 최대 수혜주 부상.

- 리비아·이라크 재건 사업 가속화: 중동/아프리카 네트워크 기반 비주택 부문 수익성 극대화.

- 주주 환원 정책 강화: 중흥그룹 인수 후 재무 안정화 및 주주 친화 정책 기대감 증폭.

2. 회사소개: 글로벌 초일류 건설 엔지니어링 기업 📷

대우건설은 토목, 주택건축, 플랜트 사업을 영위하는 국내 대표 종합건설사입니다.

• 주요 사업: '푸르지오' 브랜드의 주택 사업, LNG 플랜트, 원자력 발전소 시공.

• 핵심 역량: 나이지리아, 이라크 등 해외 틈새시장 점유율 및 독보적인 원전 시공 기술력 보유.

3. 기업 현황 및 최근 연혁 ⛓️

• 2022년: 중흥그룹 체제 출범으로 지배구조 불확실성 해소.

• 2024~2025년: 나이지리아 LNG Train 7 등 고수익 플랜트 현장 매출 본격화.

• 2025년 하반기: 투르크메니스탄 비료공장 수주 등 중앙아시아 시장 개척.

• 현재: 탄소 포집(CCUS), 해상풍력 등 신재생 에너지 사업 확장 중.

4. 주요 주주현황 👥

최대주주: 중흥토건 외 특수관계인 (지분 약 59% 보유)

강력한 지배력을 바탕으로 한 책임 경영 및 실적 개선에 따른 기관 매집 구조 형성.

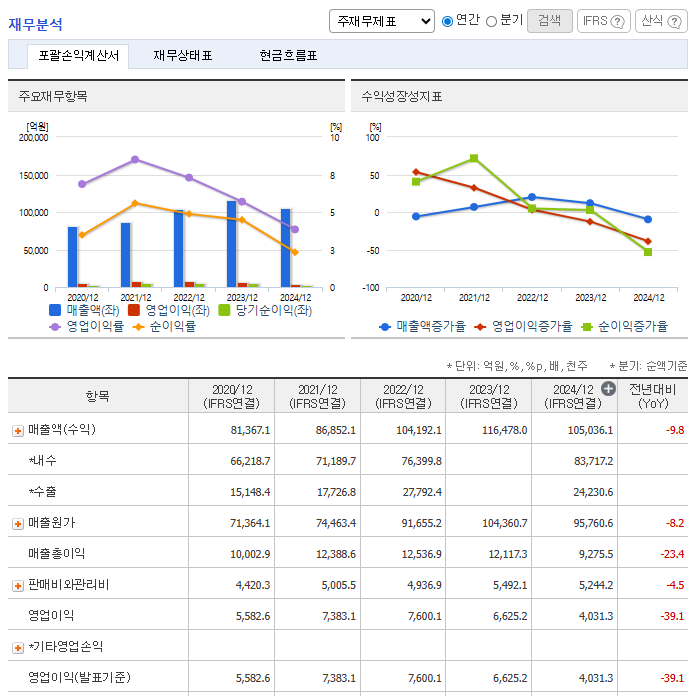

5. 재무제표 분석 (2026E 예상 포함) 📊

| 항목 | 2024A (실적) | 2025E (잠정) | 2026E (전망) |

|---|---|---|---|

| 매출액 | 약 11.2조 | 약 12.5조 | 약 13.8조 |

| 영업이익 | 약 6,200억 | 약 7,800억 | 약 9,200억 |

| 영업이익률 | 5.53% | 6.24% | 6.67% |

분석: 매출액 13조 시대 진입 및 영업이익 1조 클럽 가동 가시화. 고수익 해외 프로젝트 반영 구간.

6. 현재가 및 주가 흐름 📈

현재가: 7,930원

7,500원 저항선을 강력 돌파하며 8,000원 라운드 피겨 진입을 앞둔 수직 상승 추세입니다.

7. 기관 / 외국인 수급 🕵️♂️

외국인: K-원전 테마 중심 패시브 자금 유입.

기관: 연기금/사모펀드 중심 한 달간 순매수 상위 기록.

8. 주가 전망 및 분석 🎯

✅ Upside (긍정적 전망)

- 초대형 해외 수주 파이프라인(리비아, 체코 원전)

- 금리 인하 시 국내 주택 시장 수익성 개선

- 업종 평균 대비 현저한 저평가 구간

⚠️ Downside (리스크 요인)

- 부동산 PF 잔존 리스크에 따른 심리 위축

- 원자재 및 유가 변동에 따른 원가율 영향

🌟 최종 의견

대우건설은 이제 단순 건설주를 넘어 '에너지/인프라 솔루션 기업'입니다.

현재 7,930원은 강력한 상승 추세의 시작점이며, 단기 8,500원 및 중장기 10,000원 고지 탈환이 기대됩니다.

반응형