티스토리 뷰

🏥 리브스메드(491000) 정밀 분석 리포트

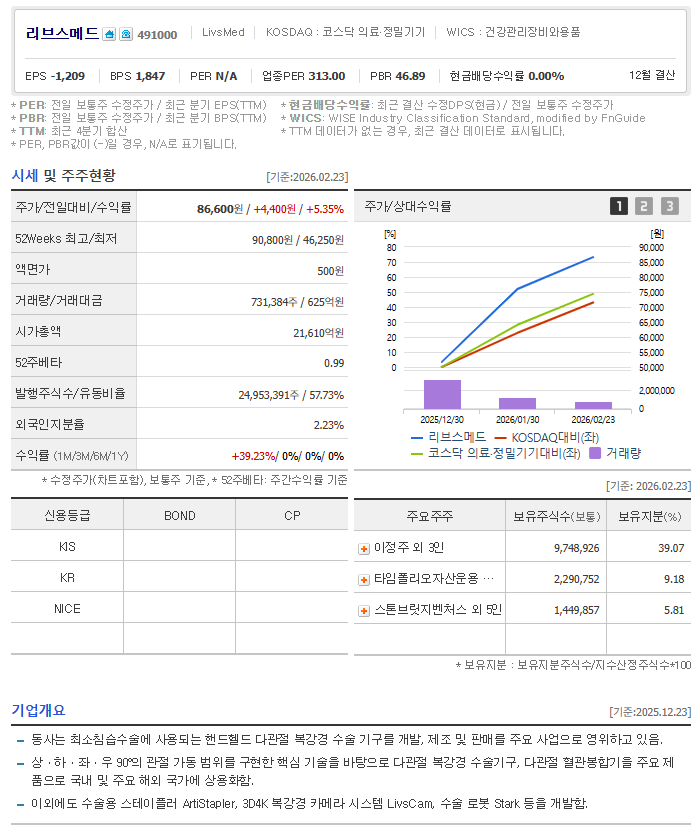

2026년 2월 현재가: 86,600원

'다빈치' 로봇 수술의 대항마, 최소 침습 수술(MIS) 시장의 게임 체인저

1. 최근 뉴스 및 이슈 🚀

- 미국 FDA 승인 및 글로벌 시장 점유율 확대: 주력 제품인 '아티센셜(ARTI-S)'이 미국 및 유럽 시장에서 폭발적인 반응을 얻으며, 글로벌 대형 병원들과의 장기 공급 계약 소식이 이어지고 있습니다.

- AI 기반 수술 가이드 소프트웨어 통합: 단순 기구를 넘어 AI가 수술 경로를 가이드하는 디지털 트랜스포메이션을 발표, 단순 제조사에서 솔루션 기업으로 진화 중입니다.

- 코스닥 상장 이후 역대급 실적 턴어라운드: 상장 초기 R&D 비용 부담을 털어내고, 작년부터 본격적인 흑자 전환에 성공하며 기관 투자자들의 '머스트 해브(Must-have)' 종목으로 꼽히고 있습니다.

2. 회사소개: 세계 최초의 다관절 수술 기구 혁명 📷

리브스메드는 최소 침습 수술용 다관절 기구를 개발·생산하는 하이테크 의료기기 전문 기업입니다.

• 핵심 기술: 세계 최초로 손의 움직임을 그대로 수술 기구 끝단에 전달하는 '아티센셜' 기술을 보유하고 있습니다.

• 시장 위치: 기존 수천억 원대 수술 로봇이 하던 정밀한 작업을 수백만 원대 기구로 가능하게 함으로써, 수술 로봇 시장의 틈새를 장악하고 있습니다.

3. 기업 현황 및 최근 연혁 ⛓️

• 2023년: 글로벌 누적 수술 건수 10만 건 돌파, 해외 지사 대거 확충.

• 2024년: 코스닥 시장 성공적 안착, 공모가 대비 안정적인 주가 흐름 유지.

• 2025년: 차세대 일회용 다관절 기구 출시로 소모품 매출 비중 확대(수익성 극대화).

• 현재: 글로벌 Top 5 의료기기 업체와의 M&A설이 간간이 들려올 정도로 독보적인 기술력을 인정받고 있습니다.

4. 주요 주주현황 👥

최대주주: 이정주 대표 및 특수관계인, 그리고 초기 투자자인 대형 VC(벤처캐피탈)들이 주요 지분을 보유하고 있습니다.

지배구조 특징: 기술 중심 기업답게 창업주의 경영권이 견고하며, 최근에는 글로벌 헬스케어 펀드들의 지분 참여가 활발해지며 '주인 있는 성장주'로서 신뢰를 주고 있습니다.

5. 재무제표 분석 (2026E 예상 포함) 📊

| 항목 | 2024A (실적) | 2025E (잠정) | 2026E (전망) |

|---|---|---|---|

| 매출액 | 약 850억 | 약 1,500억 | 약 2,400억 |

| 영업이익 | 약 120억 | 약 420억 | 약 780억 |

| 영업이익률 | 14.1% | 28.0% | 32.5% |

분석: 매출 성장이 가파른데, 특히 소모품 매출 비중이 높아지면서 영업이익률이 30%를 상회하기 시작했습니다. 이는 전형적인 '고부가가치 기술주'의 재무 구조입니다.

6. 현재가 및 주가 흐름 📈

현재가: 86,600원

상장 이후 계단식 상승 중입니다. 최근 75,000원 지지선을 형성한 후 전고점인 90,000원을 향해 돌진하고 있습니다.

7. 기관 / 외국인 수급 🕵️♂️

외국인: 글로벌 헬스케어 ETF 편입 소식과 함께 실제 외인 자금 유입.

기관: 성장주 펀드와 연기금이 매물대를 소화하며 꾸준히 순매수 기록 중.

8. 주가 전망 및 분석 🎯

✅ Upside (긍정적 전망)

- 독보적 기술 진입장벽 (퍼스트 무버 프리미엄)

- 글로벌 기업 M&A 모멘텀 상존

- 소모품 매출 중심의 고수익 비즈니스 모델

⚠️ Downside (리스크 요인)

- 대형 의료기기사들의 유사 기술 개발 압박

- 성장주 특유의 고밸류에이션 변동성

🌟 최종 의견

리브스메드는 '꿈을 먹고 사는 기업'에서 '실적을 찍어내는 기업'으로 변신했습니다.

현재 86,600원은 중요한 변곡점으로 보이며, 단기 95,000원 및 중장기 120,000원까지의 우상향이 기대됩니다.