티스토리 뷰

반응형

🏢 현대지에프홀딩스(005540) 정밀 분석 리포트

금일 종가 기준: 14,420원

현대백화점그룹의 지주사 체제 완성 및 본격적인 주주 환원 정책 가동 시점 분석

1. 최근 뉴스 및 이슈 🚀

- '기업 밸류업 프로그램'의 모범생: 대규모 자사주 소각 및 배당 확대 계획 발표. 저PBR 탈출을 위한 그룹 차원의 강력한 의지 반영.

- 지주사 체제 완성에 따른 시너지: 현대백화점과 현대그린푸드 자회사 편입 완료. 안정적인 로열티 및 배당 수익 구조 확립.

- 자회사 실적 호조: 유통(백화점)의 견고한 실적과 식품(그린푸드)의 성장이 지주사 연결 이익 견인.

2. 회사소개: 현대백화점그룹의 심장 📷

현대지에프홀딩스는 현대백화점그룹의 지주회사입니다.

- 주요 수익원: 자회사 배당금, '현대' 브랜드 로열티, 경영자문 용역 수수료 등.

- 그룹 구조: 현대백화점, 현대그린푸드를 주축으로 현대리바트, 현대이지웰 등 다양한 포트폴리오 지배.

3. 기업 현황 및 최근 연혁 ⛓️

• 2023년: 현대그린푸드에서 인적분할되어 지주회사로 출범.

• 2024년: 자회사 지분 공개매수를 통해 지주사 체제 기틀 마련.

• 2025년: 주주환원 정책 강화 선언 (배당 확대 및 자사주 소각).

• 현재: 그룹의 신성장 동력 발굴과 ESG 경영 진두지휘 중.

4. 주요 주주현황 👥

최대주주: 정지선 회장 및 특수관계인이 약 40% 이상의 지분 보유.

강력한 책임 경영의 근거가 되며, 최근 정부 정책과 맞물려 기업 가치 제고(밸류업) 필요성이 매우 높은 상태입니다.

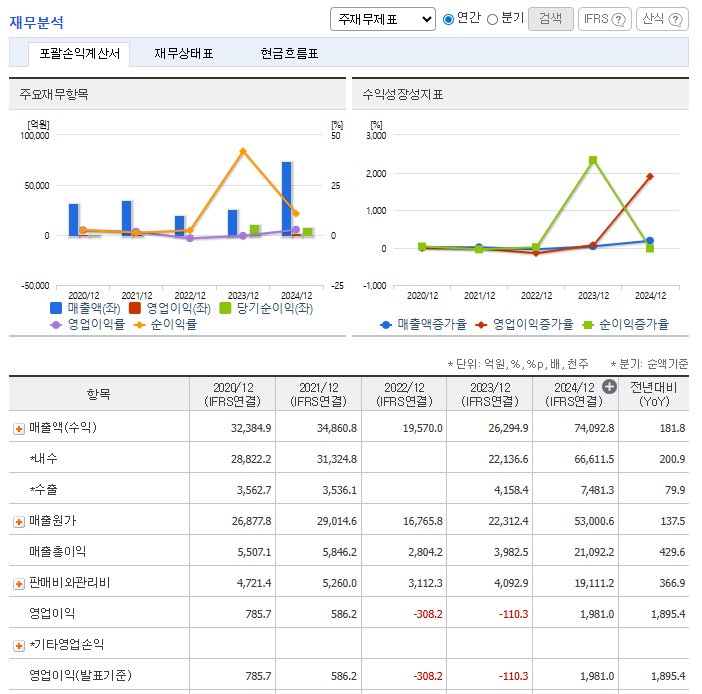

5. 재무제표 분석 (2026E 예상 포함) 📊

| 항목 | 2024A (실적) | 2025E (잠정) | 2026E (전망) |

|---|---|---|---|

| 매출액 | 약 5.2조 | 약 5.8조 | 약 6.1조 |

| 영업이익 | 약 2,100억 | 약 2,800억 | 약 3,200억 |

| 영업이익률 | 4.04% | 4.83% | 5.25% |

분석: 연결 기준 유통/식품 자회사들의 이익 성장이 두드러지며, 영업이익률의 꾸준한 개선이 비용 효율화 성과를 증명하고 있습니다.

6. 현재가 및 주가 흐름 📈

현재가: 14,420원

12,000원 선에서 강력 지지 확인 후 우상향 추세. 15,000원 돌파를 시도하는 박스권 상단 위치입니다.

7. 기관 / 외국인 수급 🕵️♂️

외국인: 저PBR 매력에 주목한 가치 투자 자금 유입 지속.

기관: 연기금을 중심으로 배당주 펀드 편입 비중 확대 중.

8. 주가 전망 및 분석 🎯

✅ Upside (긍정적 전망)

- 압도적 저평가 (PBR 0.3~0.4배 수준)

- 적극적인 주사주 소각 및 배당 확대 정책

- 유통/식품 자회사의 온·오프라인 결합 시너지

⚠️ Downside (리스크 요인)

- 고물가/고금리에 따른 소비 심리 위축 우려

- 국내 시장 특유의 지주사 할인(Holding Discount)

🌟 최종 의견

현대지에프홀딩스는 '성장성'보다 '안정성'과 '환원'에 무게를 둔 투자자에게 최적입니다.

현재 14,420원은 NAV 대비 여전히 저렴하며, 배당수익률만으로도 충분한 투자 매력을 갖추고 있습니다. 15,000원 저항선 돌파 시 새로운 가격 레벨 진입이 기대됩니다.

반응형